Jack Kruf en Johan de Kruijf | april 2019

ce titel vormde één van de kernvragen in de Denktank From Global to Local van 5 april j.l. Kijkend naar de voorliggende transities, de toename van risico’s in het publieke domein en het geleidelijk oplopen van achterstanden in beheer en onderhoud, kwam deze vraag nadrukkelijk op tafel. Dus hoe staan we financieel er eigenlijk voor in Nederland? Een eerste verdieping. Minder rooskleurig? Haarscheurtjes? Niet echt hersteld van de kredietcrisis nu 10 jaar geleden? De serie financiële tegenvallers inzake de transitie sociaal domein is nog niet ten einde en trekt diepe sporen. Zijn wij pessimisten? Nee, geenszins, realisten. Niet meer dan dat. De eerste krijtlijnen.

Kengetallen en basiscijfers

Gemeenten en provincies in Nederland hanteren sinds 2016 een set vaste kengetallen om de financiële positie te beoordelen. We belichten solvabiliteit, netto schuldquote ongecorrigeerd en EMU-schuld. Bronnen zijn Centraal Bureau voor de Statistiek, waarstaatjegemeente.nl en Planbureau voor de Leefomgeving.

Het zijn deze basiscijfers die aangeven dat de leencapaciteit van de gemeenten voor het doen van grootschalige investeringen in transities of het wegwerken van achterstanden beperkt is. Met de eerste cijfers die zijn gedeeld aan de zijde van de behoefte of noodzaak (dus wat komen gaat) lijkt de leencapaciteit een fractie te zijn van dat wat echt nodig is. Wat vraagt dit van publieke waardesturing en van publiek risicomanagement? Van de politiek? Van innovatiekracht in allianties en nieuwe vormen van samenwerking? Wat vraagt dit van aard en omvang van een nieuwe publieke financiële strategie? Er lijkt een nieuw tijdperk aangetreden.

Op 5 juli 2019 zal de denktank From Global to Local 2019 zich verder verdiepen op vier kernvragen:

-

- Wat is de geschatte omvang van aan transitie gerelateerde investeringen in het komend decennium?

- Wat zijn mogelijke verdiepingen die op de financiële status quo van Nederland kunnen of dienen te worden gemaakt ?

- Wat zijn voorliggende en mogelijke alternatieve scenario’s (dan de eigen overheidsfinanciering) om de transities het hoofd te bieden?

- Welke strategische vormen van publiek risicomanagement kunnen dienstbaar zijn om een succesvolle politiek-bestuurlijk-ambtelijke regie te ontwikkelen en vooral te voeren?

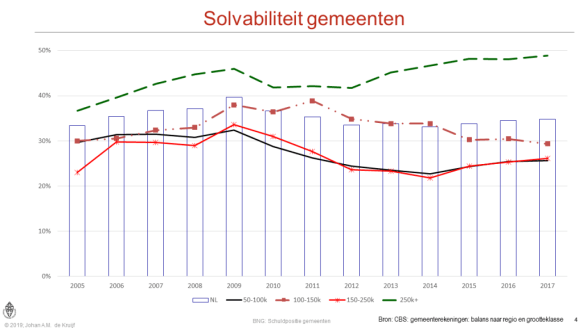

Solvabiliteit

Op het eerste gezicht vallen twee zaken op. De gemiddelde solvabiliteit voor alle gemeenten ligt rond de 35% en kende een piek rond 2009 bij de verkoop van energiebedrijven.

Figuur geeft kengetal solvabiliteit weer in de loop van de tijd.

De solvabiliteit van gemeenten tussen 100.000 en 250.000 inwoners ligt lager dan het landelijk gemiddelde. Deze cijfers zijn slechts gemiddelden. Met name in de groep gemeenten tussen 150.000 en 250.000 inwoners zit een substantiële vertekening. In 2017 is de solvabiliteit van deze groep gemeenten omstreeks 27%. Twee gemeenten van de 13 hebben een solvabiliteit van boven 50%. Wordt daarvoor gecorrigeerd, dan daalt de solvabiliteit van de resterende groep naar 18% ofwel met een derde. Die elf grote gemeenten hebben daarmee een solvabiliteitsniveau van ongeveer de helft van het landelijk gemiddelde.

Solvabiliteit is slechts één indicator van de financiële draagkracht van gemeenten.

Netto schuldquote ongecorrigeerd

Via de (ongecorrigeerde) nettoschuldquote (netto schuld t.o.v. de baten voor reserves) ontstaat een beeld van de nog resterende leencapaciteit van gemeenten. In het algemeen geldt dat een nettoschuldquote boven 130 kritisch is en boven 100 er sprake is van verhoogde aandacht voor de financiële positie van gemeenten.

Figuur geeft weer (ongecorrigeerde) nettoschuldquote (netto schuld t.o.v. de baten voor reserves

De grafiek laat de nettoschuldquotes van dezelfde groepen gemeenten zien. Nu is te zien dat de grote steden een hoge nettoschuldquote kennen. De daling na 2014 komt door de toevoeging van de baten van het sociaal domein. In de cijfers voor Nederland als geheel is daarvoor gecorrigeerd en is de conclusie dat ten eerste de schuldquotes ten opzichte van 2005 zijn gestegen en dat er na 2014 nauwelijks een afname waar te nemen is van de nettoschuldquote.

Omdat de baten in het sociaal domein nauwelijks een relatie hebben met investeringen en financiering maar vooral lopende uitgaven zijn bieden deze middelen nauwelijks ruimte om additionele financiering te genereren. In die zin zijn de nettoschuldquotes uit 2014 realistischer.

Met gegevens uit waarstaatjegemeente.nl is voor de grote gemeenten (100.000-250.000 inwoners; 27 gemeenten) een analyse van de individuele schuldquotes 2017 van die 27 gemeenten te maken. Deze staan niet in de grafiek. Wanneer de norm voor een maximale nettoschuldquote op 100 wordt gezet, dan zijn er 6 gemeenten die niet meer kunnen lenen. De overige gemeenten kunnen naar schatting nog € 4,2 mld lenen, waarbij de in totaal 4 gemeenten die meer dan 50% solvabiliteit kennen € 1,6 mld kunnen lenen.

EMU-schuld

Dat de financiële positie van gemeenten er niet beter op wordt is ook te zien aan de relatieve ontwikkeling van EMU-schuld bij gemeenten en het Rijk/Centrale overheid. Sinds 2008 wordt voor gemeenten de EMU-schuld afzonderlijk vastgelegd. De gegevens in deze grafiek laten zien dat de EMU-schuld van gemeenten in absolute bedragen met circa 30% is gestegen.

Figuur geeft de EMU-schuld weer in de loop van de tijd.

Dat de financiële positie van gemeenten er niet beter op wordt is ook te zien aan de relatieve ontwikkeling van EMU-schuld bij gemeenten en het Rijk/Centrale overheid. Sinds 2008 wordt voor gemeenten de EMU-schuld afzonderlijk vastgelegd. De gegevens in deze grafiek laten zien dat de EMU-schuld van gemeenten in absolute bedragen met circa 30% is gestegen.

De schuld van de centrale overheid (eenvoudig gezegd de ministeries) is in dezelfde periode met slechts 18% gestegen. Meer opvallend is dat bij de centrale overheid na de crisis sprake is van een daling van de schuld terwijl de schuld van gemeenten ten opzichte van de piek in 2014 anno 2018 nagenoeg onveranderd is.

Wanneer de schuld wordt gekoppeld aan het BBP dan profiteert de centrale overheid wel van de groei van het BBP (index 2018: 99% tov 2008) terwijl bij gemeenten het indexcijfer op 107 uitkomt.

Behoefte

Uit de ramingen van het Planbureau voor de Leefomgeving is af te leiden dat voor gebouwde omgeving, warmtenetten en afkoppelen van het gas tot 2030 bedragen tussen ca € 7 mld en € 17 mld nodig zijn en ook daarna zijn nog investeringen nodig. Die investeringen komen niet allemaal bij de gemeenten terecht maar de verhouding tussen benodigde investeringsbedragen voor energietransitie en de leencapaciteit van de grote gemeenten roept wel vragen op.

Discussie

Mogelijke punten voor nadere discussie tijdens het vervolg van de denktank begin julie zouden als volgt kunnen worden geformuleerd:

-

- In de afgelopen jaren is de financiële positie van het Rijk verbeterd. De daling van de EMU-schuld vanaf 2014 is daar een indicator voor. Tegelijkertijd zien we dat de EMU-schuld en de nettoschuldquotes van alle gemeenten – gecorrigeerd voor het effect van extra baten door de decentralisaties – niet echt veranderen en beduidend hoger liggen dan tien jaar geleden. Met name in de grote gemeenten blijkt ook dat de solvabiliteit als maatstaf om tegenvallers op te vangen achterblijft bij het landelijk gemiddelde en feitelijk nog lager ligt dan gemiddelden naar gemeentegrootteklassen suggereren.

- We staan aan de vooravond van ingrijpende transities op meerdere beleidsterreinen. Alhoewel gemeenten niet alle lasten van de transities zelf hoeven te dragen geldt dat de beschikbare financieringsruimte van grote gemeenten beperkt is. Daarbij veronderstellen we dan dat gemeenten de uitgaven voor het sociaal domein daadwerkelijk kunnen gaan beheersen, iets waar gelet op de demografische ontwikkelingen vragen bij kunnen worden gesteld. Alternatieve vormen van financiering van de transities zijn wellicht mogelijk, maar dat roept ook vragen op over zeggenschap over investeringen en de relatief hogere financieringskosten van private financiering.

- Op basis van de hier gepresenteerde gegevens is de mismatch tussen de financiële positie van het Rijk en de Gemeenten een onderwerp voor de bestuurlijke agenda. Omdat de financieringsruimte voor gemeenten beperkt is, lijkt ambtelijk aandacht nodig te zijn voor de bundeling en verspreiding van kennis over alternatieve financieringsvormen een belangrijk thema te worden. Georganiseerde gemeenten staan immers sterker tegenover marktpartijen dan individuele gemeenten.