Computerbedrijf IBM heeft Watson ontwikkeld en vernoemd naar haar oprichter Thomas J. Watson. Het is een supercomputer, die het mogelijk maakt om met behulp van kunstmatige intelligentie een in spreektaal gestelde vraag te beantwoorden.

Watson zoekt onder meer in encyclopedieën, boeken, tijdschriften, tweets, websites en wetenschappelijke artikelen. Binnen enkele seconden heb je een antwoord op je vraag. Mooi, dat scheelt veel zoekwerk en gepuzzel. De kracht van Watson is ongekend en biedt perspectieven om big data toegankelijk te maken op een geheel nieuwe wijze.

Het is een cognitief platform om besluitvorming te verbeteren en productiviteit te verhogen. Bedrijven maken er steeds meer gebruik van om de big data te kunnen analyseren en te benutten voor de eigen business. In ziekenhuizen wordt Watson gebruikt om diagnoses scherper te stellen. Ontwikkelingen in stedelijk bestuur en management staan nog aan het begin, maar bieden grote kansen voor architecten en beheerders van ‘slimme’ steden.

1947. A picture. Two honest people. A man and a woman. Poor or rich. Happy, I know, in a simple house, summer evening, a water well and some ground behind the house, with a fruit tree, some vegetables and a pig.

As if I can still feel them and – when I close my eyes – hear their soft and fragile words. Or is this imagination? One of my first memories is that I was at his site, when he was in his last days. I was five years old.

They are my great-grandparents. Here I come from. This is my homeland. I take a seat along them. May I use the time machine of Professor Barabas, please? There is this feeling coming in to keep simple, humble and honest. Always.

Was het niet James Watson die ontdekte dat ons DNA in een dubbele spiraal ‘door het leven’ gaat. Spiraal in het Grieks betekentέλιξ, helix.

Een helix kan in de wereld van publieke sturing ook uit vier spiralen bestaan – 0p een veel hoger niveau dan dat van ons DNA. Het bestaat in de hoofden van politici, bestuurders en strategen. Het gaat als een metafoor voor of een gestileerde beeld van optimale samenwerking tussen families van organisaties, zoals bijvoorbeeld overheid, wetenschap, onderwijs (hier niet de burger) en bedrijfsleven.

Een quadruple samenwerking kan tot meerwaarde leiden in de sociale en economische ontwikkeling van steden en regio’s, zo is de gedachte. De talloze verbindingen tussen organisaties en mensen in die organisaties vormen de spiralen en zorgen voor de stevigheid en de samenhang van de samenwerking. Klinkt logisch. Je hebt elkaar immers nodig – op alle niveaus en vanuit diverse geledingen – om tot succes te komen.

In werkelijkheid zijn de spiralen niet zichtbaar natuurlijk en ziet de samenwerking er vaak uit als een een soort blokkendoos waar organisaties wel tegen elkaar aanliggen maar in beperkte mate samenwerken. Is ook moeilijk om aan dit idee van de helix te kunnen voldoen. Ontnuchterend? Misschien. Zie het als een begin. Fase 1. Hoe lang heeft het geduurd voordat DNA zich heeft kunnen vormen, gerekend vanaf de oerknal?

Hier mijn persoonlijke art impression – op basis van mijn eigen ervaringen in 30 jaar adviseur, projectmanager, directeur en gemeentesecretaris in regionale samenwerkingsverbanden in Nederland, Vlaanderen en Groot-Brittanië – van de Quadruple Helix (dus van de virtueel gemiddelde regio in mijn hoofd).

De organisaties in deze regio zijn weergegeven als vlakken op een schaakbord, op het het canvas van de samenleving. waarbij de betrokken organisaties zijn ingekleurd met Pantone®-kleuren: overheid (Imperial Blue), bedrijfsleven (Flame), onderwijs (Solar Power) en wetenschap (Beveled Glass). ‘Zwart’ zijn de organisaties die zich volledig hebben teruggetrokken en stand-alone opereren en ‘wit’ de organisaties, die de samenwerking nog moeten ontdekken (Pristine).

De helix is de idee, metaforisch prachtig natuurlijk, maar een blokkendoos kan ook zeer kleurrijk zijn. Zeker wel.

Semantische differentialen zijn van alle tijden. Onze samenleving en onze geest zit er vol mee. Om positie in kiezen, standpunten te wikken en te wegen in een groter verband. Elke samenleving en cultuur is er rijkelijk mee voorzien. Het is een psychometrische schaal – meestal een 5-puntschaal – waar tegenovergestelde begrippen op kunnen worden gewogen.

Het zijn contrastparen, met andere woorden paren van begrippen die een tegenovergestelde betekenis hebben of gevoel weergeven, bedoeld om de betekenis of connotatie van een object, begrip of gebeurtenis meetbaar te maken. De semantisch differentiaal is rond 1957 ontwikkeld door Charles E. Osgood (1916-1991).

Tegenwoordig wordt zij veel gebruikt voor het meten van de plaats en houding die mensen hebben ten opzichte van begrippen. Door de tijd heen kunnen contrastparen of het gevoel erover wijzigen, ontstaan nieuwe paren of worden bestaande minder in kracht.

Twee jaar geleden noteerde ik voor mijzelf veel gehoorde, gevoelde en gelezen paren in het voorjaar 2017:

Duurzaam ••••• Kolen

Establishment ••••• Populisme

Fake nieuws ••••• Echt nieuws

Links ••••• Rechts

Democratie ••••• Dictatuur

Groen ••••• Economie

Witte Huis ••••• Standing Rock

Homo ••••• Hetero

Nu in het voorjaar van 2019, in willekeurige volgorde en ordening, voeg ik er een paar aan toe. Er ontstaat een tijdsbeeld:

Moslim ••••• Christen

Autorijden ••••• Boom planten

Macht ••••• Onmacht

Waarde ••••• Risico

Verandering ••••• Balans

Geloofwaardig ••••• Ongeloofwaardig

Verlies ••••• Behoud

Privé ••••• Publiek

Het is misschien wel erg compact, maar toch. De semantische differentialen dwarrelen in mijn hoofd. Het voelt als een oplopende maatschappelijke en ecologische spanning. Misschien lees ik te veel nieuws en moet ik gewoon wat meer van de lente genieten… in het zonnetje, glaasje wijn, sigaartje…

Jack Kruf en Johan de Kruijf | april 2019

ce titel vormde één van de kernvragen in de Denktank From Global to Local van 5 april j.l. Kijkend naar de voorliggende transities, de toename van risico’s in het publieke domein en het geleidelijk oplopen van achterstanden in beheer en onderhoud, kwam deze vraag nadrukkelijk op tafel. Dus hoe staan we financieel er eigenlijk voor in Nederland? Een eerste verdieping. Minder rooskleurig? Haarscheurtjes? Niet echt hersteld van de kredietcrisis nu 10 jaar geleden? De serie financiële tegenvallers inzake de transitie sociaal domein is nog niet ten einde en trekt diepe sporen. Zijn wij pessimisten? Nee, geenszins, realisten. Niet meer dan dat. De eerste krijtlijnen.

Kengetallen en basiscijfers

Gemeenten en provincies in Nederland hanteren sinds 2016 een set vaste kengetallen om de financiële positie te beoordelen. We belichten solvabiliteit, netto schuldquote ongecorrigeerd en EMU-schuld. Bronnen zijn Centraal Bureau voor de Statistiek, waarstaatjegemeente.nl en Planbureau voor de Leefomgeving.

Het zijn deze basiscijfers die aangeven dat de leencapaciteit van de gemeenten voor het doen van grootschalige investeringen in transities of het wegwerken van achterstanden beperkt is. Met de eerste cijfers die zijn gedeeld aan de zijde van de behoefte of noodzaak (dus wat komen gaat) lijkt de leencapaciteit een fractie te zijn van dat wat echt nodig is. Wat vraagt dit van publieke waardesturing en van publiek risicomanagement? Van de politiek? Van innovatiekracht in allianties en nieuwe vormen van samenwerking? Wat vraagt dit van aard en omvang van een nieuwe publieke financiële strategie? Er lijkt een nieuw tijdperk aangetreden.

Op 5 juli 2019 zal de denktank From Global to Local 2019 zich verder verdiepen op vier kernvragen:

Wat is de geschatte omvang van aan transitie gerelateerde investeringen in het komend decennium?

Wat zijn mogelijke verdiepingen die op de financiële status quo van Nederland kunnen of dienen te worden gemaakt ?

Wat zijn voorliggende en mogelijke alternatieve scenario’s (dan de eigen overheidsfinanciering) om de transities het hoofd te bieden?

Welke strategische vormen van publiek risicomanagement kunnen dienstbaar zijn om een succesvolle politiek-bestuurlijk-ambtelijke regie te ontwikkelen en vooral te voeren?

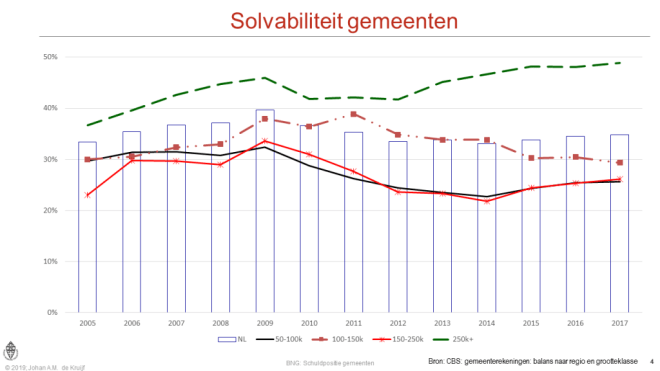

Solvabiliteit

Op het eerste gezicht vallen twee zaken op. De gemiddelde solvabiliteit voor alle gemeenten ligt rond de 35% en kende een piek rond 2009 bij de verkoop van energiebedrijven.

Figuur geeft kengetal solvabiliteit weer in de loop van de tijd.

De solvabiliteit van gemeenten tussen 100.000 en 250.000 inwoners ligt lager dan het landelijk gemiddelde. Deze cijfers zijn slechts gemiddelden. Met name in de groep gemeenten tussen 150.000 en 250.000 inwoners zit een substantiële vertekening. In 2017 is de solvabiliteit van deze groep gemeenten omstreeks 27%. Twee gemeenten van de 13 hebben een solvabiliteit van boven 50%. Wordt daarvoor gecorrigeerd, dan daalt de solvabiliteit van de resterende groep naar 18% ofwel met een derde. Die elf grote gemeenten hebben daarmee een solvabiliteitsniveau van ongeveer de helft van het landelijk gemiddelde.

Solvabiliteit is slechts één indicator van de financiële draagkracht van gemeenten.

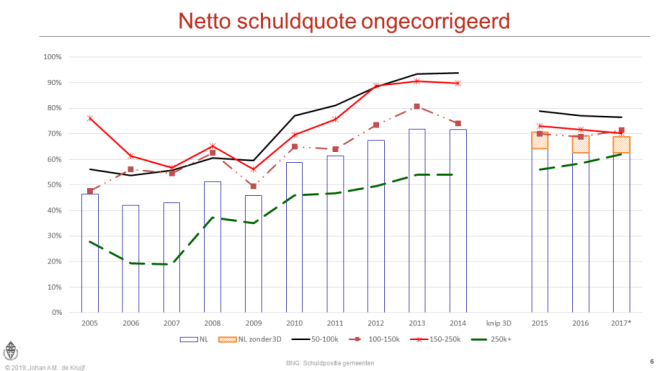

Netto schuldquote ongecorrigeerd

Via de (ongecorrigeerde) nettoschuldquote (netto schuld t.o.v. de baten voor reserves) ontstaat een beeld van de nog resterende leencapaciteit van gemeenten. In het algemeen geldt dat een nettoschuldquote boven 130 kritisch is en boven 100 er sprake is van verhoogde aandacht voor de financiële positie van gemeenten.

Figuur geeft weer (ongecorrigeerde) nettoschuldquote (netto schuld t.o.v. de baten voor reserves

De grafiek laat de nettoschuldquotes van dezelfde groepen gemeenten zien. Nu is te zien dat de grote steden een hoge nettoschuldquote kennen. De daling na 2014 komt door de toevoeging van de baten van het sociaal domein. In de cijfers voor Nederland als geheel is daarvoor gecorrigeerd en is de conclusie dat ten eerste de schuldquotes ten opzichte van 2005 zijn gestegen en dat er na 2014 nauwelijks een afname waar te nemen is van de nettoschuldquote.

Omdat de baten in het sociaal domein nauwelijks een relatie hebben met investeringen en financiering maar vooral lopende uitgaven zijn bieden deze middelen nauwelijks ruimte om additionele financiering te genereren. In die zin zijn de nettoschuldquotes uit 2014 realistischer.

Met gegevens uit waarstaatjegemeente.nl is voor de grote gemeenten (100.000-250.000 inwoners; 27 gemeenten) een analyse van de individuele schuldquotes 2017 van die 27 gemeenten te maken. Deze staan niet in de grafiek. Wanneer de norm voor een maximale nettoschuldquote op 100 wordt gezet, dan zijn er 6 gemeenten die niet meer kunnen lenen. De overige gemeenten kunnen naar schatting nog € 4,2 mld lenen, waarbij de in totaal 4 gemeenten die meer dan 50% solvabiliteit kennen € 1,6 mld kunnen lenen.

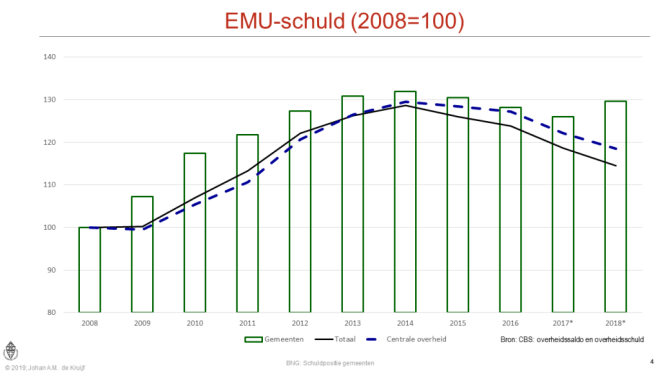

EMU-schuld

Dat de financiële positie van gemeenten er niet beter op wordt is ook te zien aan de relatieve ontwikkeling van EMU-schuld bij gemeenten en het Rijk/Centrale overheid. Sinds 2008 wordt voor gemeenten de EMU-schuld afzonderlijk vastgelegd. De gegevens in deze grafiek laten zien dat de EMU-schuld van gemeenten in absolute bedragen met circa 30% is gestegen.

Figuur geeft de EMU-schuld weer in de loop van de tijd.

Dat de financiële positie van gemeenten er niet beter op wordt is ook te zien aan de relatieve ontwikkeling van EMU-schuld bij gemeenten en het Rijk/Centrale overheid. Sinds 2008 wordt voor gemeenten de EMU-schuld afzonderlijk vastgelegd. De gegevens in deze grafiek laten zien dat de EMU-schuld van gemeenten in absolute bedragen met circa 30% is gestegen.

De schuld van de centrale overheid (eenvoudig gezegd de ministeries) is in dezelfde periode met slechts 18% gestegen. Meer opvallend is dat bij de centrale overheid na de crisis sprake is van een daling van de schuld terwijl de schuld van gemeenten ten opzichte van de piek in 2014 anno 2018 nagenoeg onveranderd is.

Wanneer de schuld wordt gekoppeld aan het BBP dan profiteert de centrale overheid wel van de groei van het BBP (index 2018: 99% tov 2008) terwijl bij gemeenten het indexcijfer op 107 uitkomt.

Behoefte

Uit de ramingen van het Planbureau voor de Leefomgeving is af te leiden dat voor gebouwde omgeving, warmtenetten en afkoppelen van het gas tot 2030 bedragen tussen ca € 7 mld en € 17 mld nodig zijn en ook daarna zijn nog investeringen nodig. Die investeringen komen niet allemaal bij de gemeenten terecht maar de verhouding tussen benodigde investeringsbedragen voor energietransitie en de leencapaciteit van de grote gemeenten roept wel vragen op.

Discussie

Mogelijke punten voor nadere discussie tijdens het vervolg van de denktank begin julie zouden als volgt kunnen worden geformuleerd:

In de afgelopen jaren is de financiële positie van het Rijk verbeterd. De daling van de EMU-schuld vanaf 2014 is daar een indicator voor. Tegelijkertijd zien we dat de EMU-schuld en de nettoschuldquotes van alle gemeenten – gecorrigeerd voor het effect van extra baten door de decentralisaties – niet echt veranderen en beduidend hoger liggen dan tien jaar geleden. Met name in de grote gemeenten blijkt ook dat de solvabiliteit als maatstaf om tegenvallers op te vangen achterblijft bij het landelijk gemiddelde en feitelijk nog lager ligt dan gemiddelden naar gemeentegrootteklassen suggereren.

We staan aan de vooravond van ingrijpende transities op meerdere beleidsterreinen. Alhoewel gemeenten niet alle lasten van de transities zelf hoeven te dragen geldt dat de beschikbare financieringsruimte van grote gemeenten beperkt is. Daarbij veronderstellen we dan dat gemeenten de uitgaven voor het sociaal domein daadwerkelijk kunnen gaan beheersen, iets waar gelet op de demografische ontwikkelingen vragen bij kunnen worden gesteld. Alternatieve vormen van financiering van de transities zijn wellicht mogelijk, maar dat roept ook vragen op over zeggenschap over investeringen en de relatief hogere financieringskosten van private financiering.

Op basis van de hier gepresenteerde gegevens is de mismatch tussen de financiële positie van het Rijk en de Gemeenten een onderwerp voor de bestuurlijke agenda. Omdat de financieringsruimte voor gemeenten beperkt is, lijkt ambtelijk aandacht nodig te zijn voor de bundeling en verspreiding van kennis over alternatieve financieringsvormen een belangrijk thema te worden. Georganiseerde gemeenten staan immers sterker tegenover marktpartijen dan individuele gemeenten.